このページでは、こんな疑問に答えていきます。

#この記事を書いた人

みんなの転職アドバイザー

ねこくん

新卒でブラック企業に入社し、耐えきれず1年で退職。その後人材系企業にて転職支援に携わる。フリーランスとして数年活動し、現在は経営者で法人3期目。

さまざまな人の転職・キャリア構築をサポートしています。

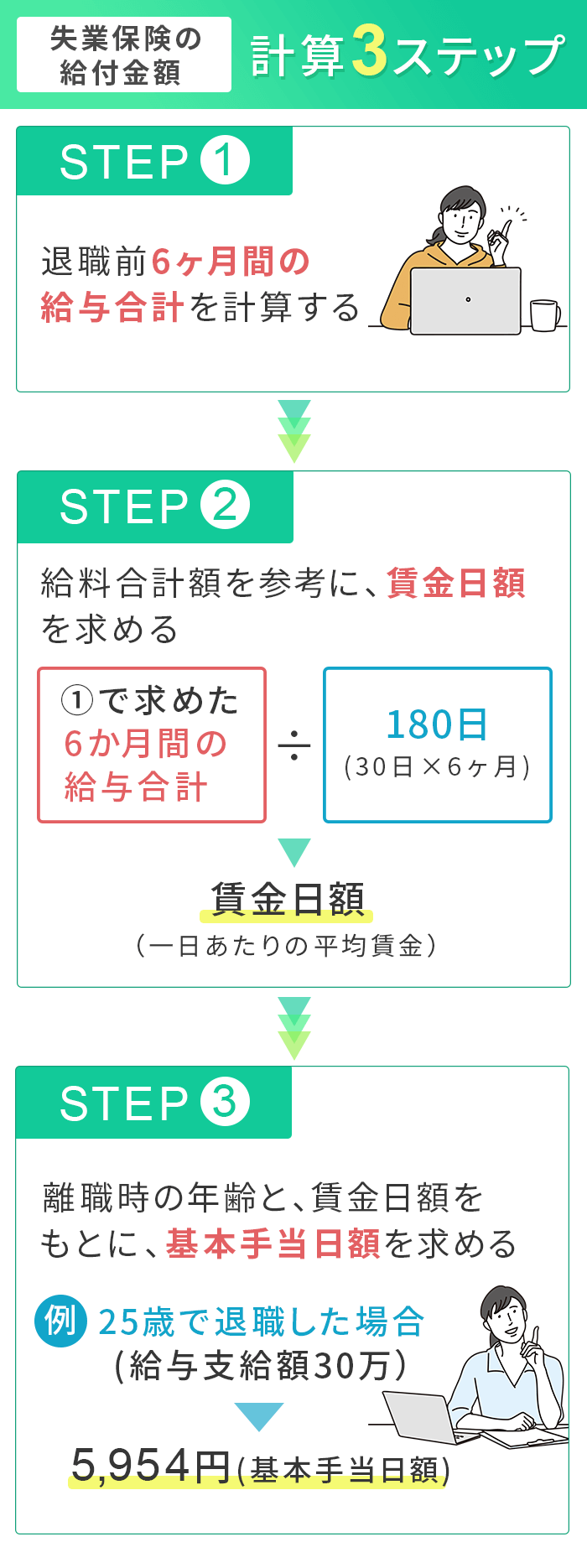

失業保険の給付金額を計算する3つのステップ

賃金日額を求める

基本手当日額を求める

給付日数と基本手当日額から手当総額を求める

手当総額を計算するために、まずは賃金日額を求める必要があります。

- 離職前6ヶ月間の給料合計額を出す

- 給料合計額を参考に賃金日額を求める

失業保険の金額は、退職した会社から支払われていた給料の50~80%がもらえる決まりになっています。※ 60~64歳を除く

各ステップについて、詳しく見ていきましょう。

①退職前6ヶ月間の給与合計を計算する

過去に支給された給与は、給与明細だけではなく退職時に受け取ることが可能な「離職票2」にも記されているので、それをもとに確認しましょう。

②給料合計額を参考に、賃金日額を求める

①で求めた退職前6ヶ月の間に支払われた給与合計 ÷ 180日(30日×6ヶ月) = 賃金日額

③離職時の年齢と、賃金日額をもとに、基本手当日額を求める

賃金日額が計算できたら、次は離職時の年齢に注目しましょう。

年齢によって給付率が変わり、区分は以下の4パターンに分類されます。

- 29歳以下または65歳以上

- 30~44歳

- 45~59歳

- 60~64歳

なお、以下のデータは2019年8月1日に更新された厚生労働省のデータを参考にしております。

| 離職年齢 | 賃金日額 | 計算式 | 給付率 |

| 29歳以下 または 65歳以上 | 2,500円未満 | 下限 | 81%以上 |

| 2,500~5,009円 | 1 | 80% | |

| 5,010~12,330円 | 2 | 51~79% | |

| 12,331~13,630円 | 3 | 50% | |

| 13,631円以上 | 上限 | 49%以下 | |

| 30~44歳 | 2,500円未満 | 下限 | 81%以上 |

| 2,500~5,009円 | 1 | 80% | |

| 5,010~12,330円 | 2 | 51~79% | |

| 12,331~15,140円 | 3 | 50% | |

| 15,141円以上 | 上限 | 49%以下 | |

| 45~59歳 | 2,500円未満 | 下限 | 81%以上 |

| 2,500~5,009円 | 1 | 80% | |

| 5,010~12,330円 | 2 | 51~79% | |

| 12,331~16,670円 | 3 | 50% | |

| 16,671円以上 | 上限 | 49%以下 | |

| 60~64歳 | 2,500円未満 | 下限 | 81%以上 |

| 2,500~5,009円 | 1 | 80% | |

| 5,010~11,090円 | 5・6の 低い方 | 46~79% | |

| 11,091~15,890円 | 4 | 45% | |

| 15,891円以上 | 上限 | 44%以下 |

- 0.8 × 賃金日額

- 0.8 × 賃金日額 – (0.3{(賃金日額 – 5,010) / (12,330 – 5010)} × 賃金日額

- 0.5 × 賃金日額

- 0.45 × 賃金日額

- 0.8 × 賃金日額 – (0.35{(賃金日額 – 5,010) / (11,090 – 5010)} × 賃金日額

- 0.05 × 賃金日額+(11,090 × 0.4)

下限額は年齢に関係なく2,000円になります。また、離職年齢ごとの上限金額は以下になります。

| 上限 | |

| 29歳以下 | 6,815円 |

| 30~44歳 | 7,570円 |

| 45~59歳 | 8,335円 |

| 60~64歳 | 7,150円 |

例 : 25歳で退職した場合(毎月の給与支給額30万円)

- 離職前6ヶ月間の給料合計額を出す

- 給料合計額を参考に賃金日額を求める

- 賃金日額と年齢からを基本手当日額を求める

30万円 × 6ヶ月 = 180万円

180万円 ÷ 180日(30日×6ヶ月) = 1万円

| 離職年齢 | 賃金日額 | 計算式 | 給付率 |

| 29歳以下 または 65歳以上 | 2500円未満 | 下限 | 81%以上 |

| 2,500~5,009円 | 1 | 80% | |

| 5,010~12,330円 | 2 | 51~79% | |

| 12,331~13,630円 | 3 | 50% | |

| 13,631円以上 | 上限 | 49%以下 |

- 0.8 × 賃金日額

- 0.8 × 賃金日額 – (0.3{(賃金日額 – 5,010) / (12,330 – 5010)} × 賃金日額

- 0.5 × 賃金日額

- 0.45 × 賃金日額

- 0.8 × 賃金日額 – (0.35{(賃金日額 – 5,010) / (11,090 – 5010)} × 賃金日額

- 0.05 × 賃金日額+(11,090 × 0.4)

0.8 × 10,000 – (0.3{(10,000 – 5,010) / (12,330 – 5010)} × 10,000

↓

8,000 – (0.3(4,990 / 7,320) ✕ 10,000

↓

5,954円(基本手当日額)

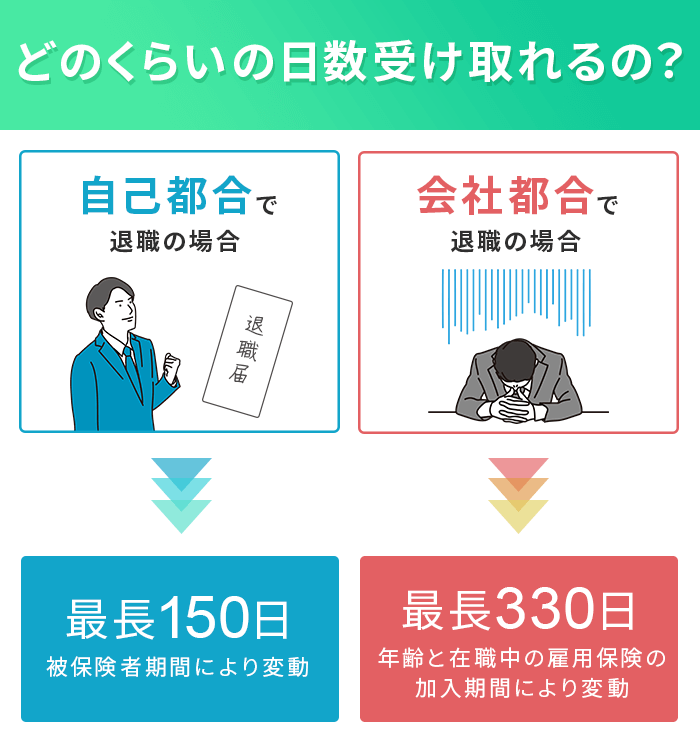

失業保険の給付日数は退職理由によって異なる

失業保険が受け取れる期間は退職理由や被保険者期間で異なりますが、90日〜330日と決められています。

この、失業保険が受け取れる日数のことを所定給付日数といいますので、覚えておきましょう。

ここからは、退職理由ごとに所定給付日数を見ていきます。

そもそも退職理由の違いってなに?という場合は、『自己都合退職・会社都合退職の違い』で解説していますので、合わせてご覧ください。

自己都合退職の場合、給付日数は最長で150日間

被保険者期間ごとに見ていきましょう。

| 被保険者期間 | 給付日数 |

| 1年未満 ~ 10年未満 | 90日 |

| 10年以上~20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合退職の場合、給付日数は最長で330日間

また、会社都合退職の場合、給付日数は年齢と在職中における雇用保険の加入期間によって決定します。

| 1~4年 | 5~9年 | 10~19年 | 20年以上 | |

| 29歳以下 | 90日 | 120日 | 180日 | – |

| 30~34歳 | 120日 | 180日 | 210日 | 240日 |

| 35~44歳 | 150日 | 240日 | 270日 | |

| 45~59歳 | 180日 | 240日 | 270日 | 330日 |

| 60~64歳 | 150日 | 180日 | 210日 | 240日 |

※ 1年未満は年齢に関わらず90日になります。

例えば25歳、被保険者期間3年、会社都合で退職した場合は、29歳以下、雇用保険加入期間が1~4年に当てはまるので、給付日数は90日になります。

賃金日額と給付日数から失業保険の手当総額を計算

月額手当は「日額手当 ✕ 28日」で求められます。

5,954 ✕ 28 = 166,737円

また、手当総額は「給付日数 ✕ 賃金日額」で計算できます。

給付日数(90日) ✕ 賃金日額(5,954円) = 535,860円

失業保険を最大限受け取るには離職6ヶ月前の給与を増やそう

前述しましたが、1日あたりにもらえる失業保険の受給額は、離職前6ヶ月間にもらった給料の平均から計算します。

そう考えると、元となる離職前6ヶ月間の給与合計を増やすことで、失業保険の受給額も増えることがわかりますね。

そのため、退職前に残業や休日出勤などを増やしておくのが失業保険を多くもらうコツとなります。

ただし、健康保険の任意継続をする場合は注意!

社会保険に加入しており、継続して2ヶ月以上の被保険者期間がある場合、退職後には「国民健康保険に加入する」「健康保険を任意継続する」かの選択が可能です。

注意が必要なのは会社の健康保険を任意継続する場合で、健康保険料は在職中の4月~6月の給料をもとに算出されます。

まとめ

- 受給金額は離職時の年齢と、賃金日額をもとに計算できる

- 給付日数は退職理由によって異なる

- 受給金額を増やすコツは退職前6ヶ月間の給与を増やすこと

基本ルールさえ押さえておけば、退職前の残業量を調整するなどして金額を増やすことも可能です。

失業保険についてしっかりと学んでおき、退職後の金銭面の不安を少しでも解消できるように計画を立てておきましょう。

あわせて読みたいコンテンツ

失業保険の受給時期や手続き方法について解説しています。

失業保険はいつからもらえる?受給時期と手続き方法【徹底解説】

失業保険はいつからもらえる?受給時期と手続き方法【徹底解説】 退職理由の違いについて詳しく解説しています。

自己都合退職・会社都合退職の違いとは?【メリット・デメリット】

自己都合退職・会社都合退職の違いとは?【メリット・デメリット】